Skip to content

May 1, 2026

สำนักงานตรวจสอบภายใน

สำนักงานอธิการบดี มหาวิทยาลัยมหาจุฬาลงกรณราชวิทยาลัย

เกี่ยวกับเรา

โครงสร้าง

ประวัติ

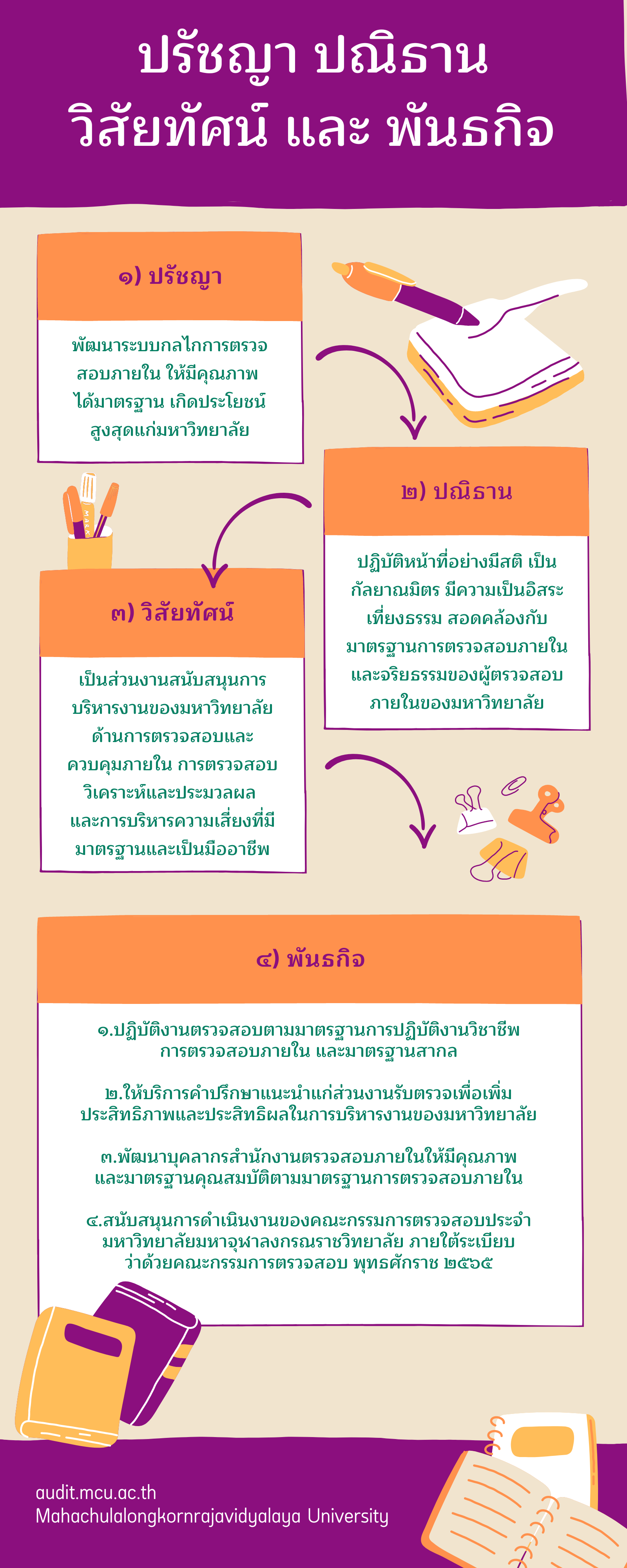

ปรัชญา ปณิธาน วิสัยทัศน์

คณะกรรมการตรวจสอบ

บุคลากร

ข่าวกิจกรรม

กลุ่มงาน

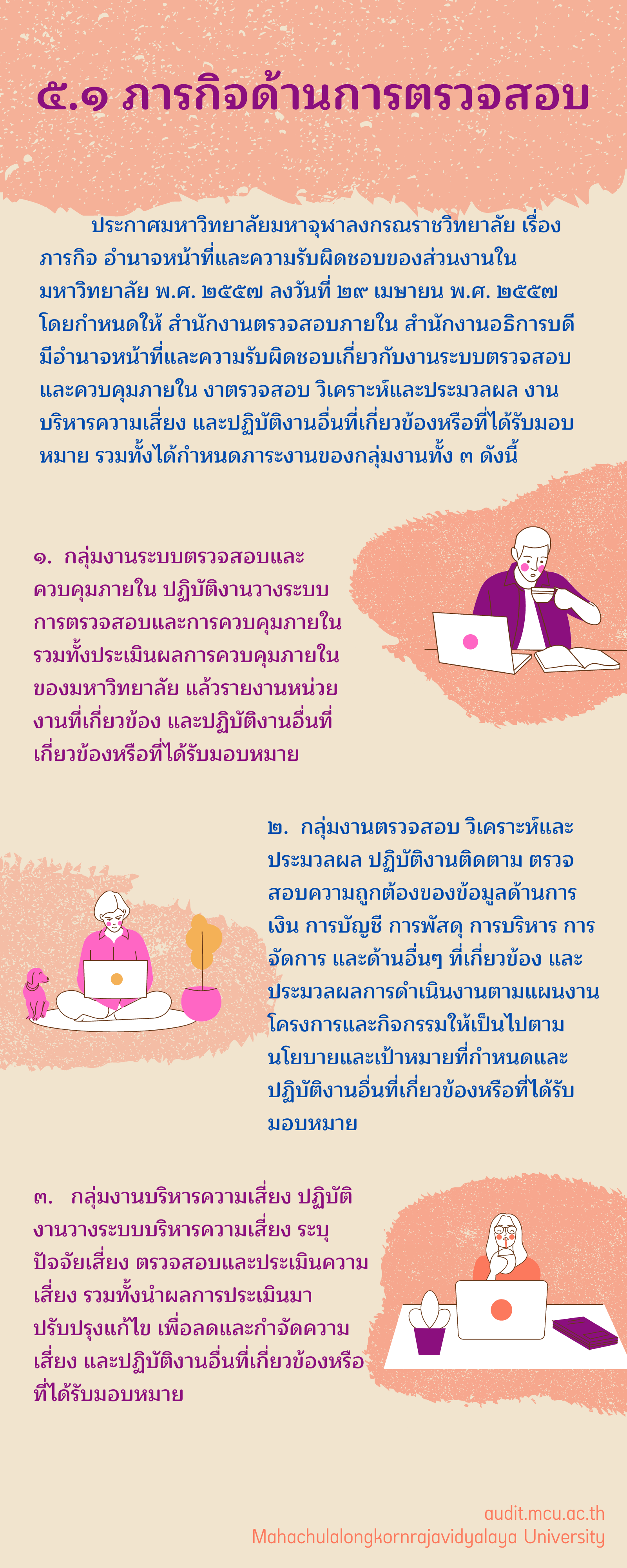

กลุ่มงานระบบตรวจสอบและควบคุมภายใน

แบบฟอร์มการประเมินผลการความคุมภายใน(ส่วนงานย่อย)

กลุ่มงานตรวจสอบ วิเคราะห์และประมวลผล

กลุ่มงานบริหารความเสี่ยง

แบบประเมินความเสี่ยงเพื่อวางแผนการตรวจสอบ ปี 2566

คู่มือการปฏิบัติงานบริหารความเสี่ยง

คู่มือมาตรฐานการปฏิบัติงานบริหารความเสี่ยง

คู่มือแนวทางการประเมินความเสี่ยงการทุจริต การจัดทำมาตรการป้องกันความเสี่ยงทุจริต

แบบฟอร์มการประเมินผลการบริหารความเสี่ยง(ส่วนงานย่อย)

ความเสี่ยงสำนักงานตรวจสอบภายใน

ปฎิทินบริหารความเสี่ยง 4 ไตรมาส

แนวทางการบริหารความเสี่ยงและควบคุมภายใน

การประเมินความเสี่ยงการทุจริต ปีงบประมาณ 2562

แผนสำนักงานตรวจสอบภายใน

แผนตรวจสอบและแผนปฏิบัติการประจำปี

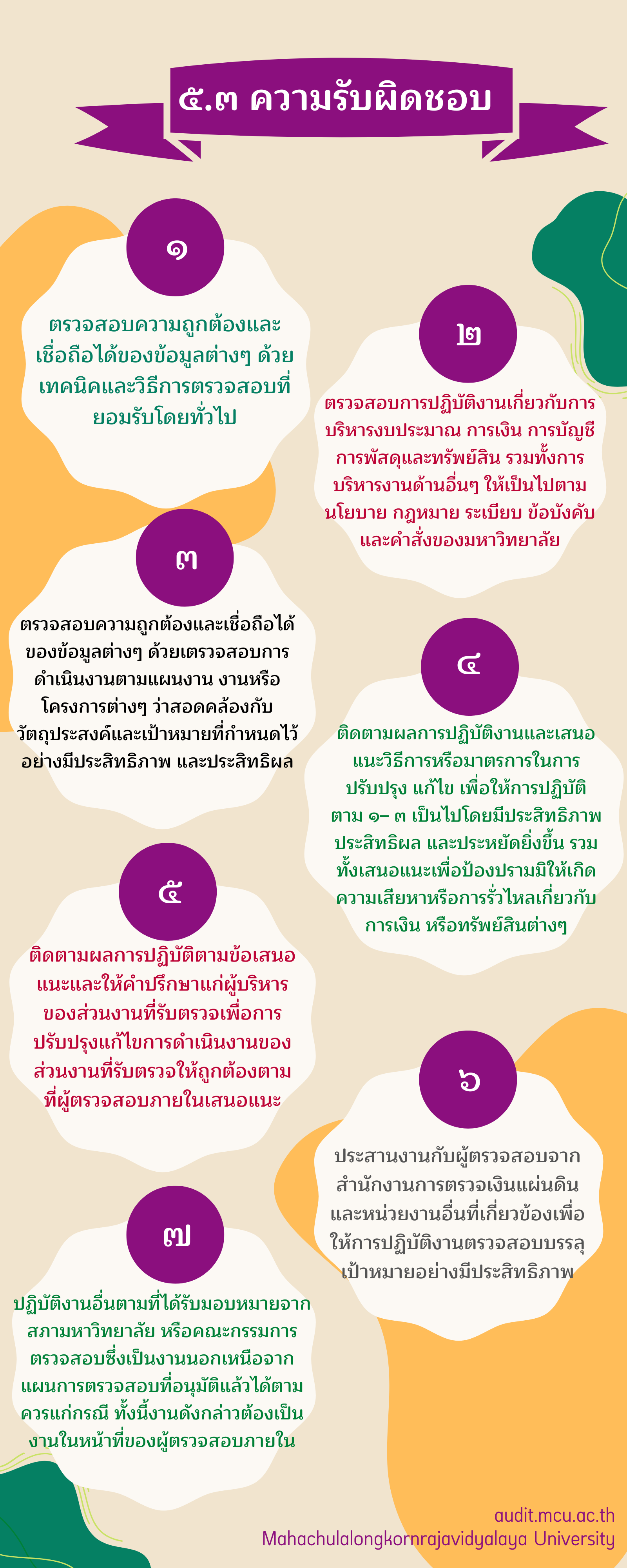

รายงานผลการดำเนินงาน

กฎ ระเบียบ ข้อบังคับ

ข้อบังคับ ระเบียบ กฎบัตร

ข้อกำหนด

ข้อบังคับ

ระเบียบ

กฎบัตร

คำสั่งและประกาศ

คำสั่ง

คำสั่งคณะกรรมการตรวจประเมิน

ประกาศ

หน่วยงานภายในมหาวิทยาลัย

หน่วยงานภายนอก

รายงานของผู้สอบบัญชี

กฎ ระเบียบ ที่เกี่ยวข้องในการตรวจสอบ

คลังความรู้

การจัดการความรู้

การจัดการองค์ความรู้ สำนักงานตรวจสอบภายใน

แผนการปฏิบัติงาน KM

มาตรฐาน

มาตรฐานจริยธรรมอันเป็นค่านิยมหลัก

มาตรฐานจริยธรรมของบุคลากร

มาตรฐานการควบคุมภายในสำหรับหน่วยงานของรัฐ

มาตรฐานและหลักเกณฑ์ปฏิบัติการตรวจสอบภายในสำหรับหน่วยงานของรัฐ

การประเมินการปฏิบัติงาน

ระบบประเมินออนไลน์ ส่วนงานสนับสนุน ปีการศึกษา ๒๕๖๔ (พ.ศ.๒๕๖๕)

ปฏิทินตรวจประเมินการปฏิบัติงาน

รายงานผลการดำเนินงานโครงการตรวจประเมินฯ

คู่มือการประเมินการปฏิบัติงาน

ITA

คู่มือ

การจัดซื้อจัดจ้างและบริหารงานพัสดุ

ข้อบกพร่องที่สำนักงานตรวจเงินแผ่นดินตรวจพบจากการปฏิบัติการด้านพัสดุ

คำถามที่พบบ่อยเกี่ยวกับการจัดซื้อจัดจ้างและบริหารงานพัสดุ

แบบสอบถาม แบบประเมิน

แบบประเมินความพึงพอใจผู้รับบริการต่อการให้บริการของสำนักงานตรวจสอบภายใน ปีงบประมาณ 2569

แบบตรวจสอบข้อมูลบัญชีธนาคารของส่วนงาน

สรุปผลแบบประเมินความพึงพอใจ

FAQs

คำถามที่พบบ่อย

ค่าใช้จ่ายในการฝึกอบรม

ค่าใช้จ่ายในการเดินทาง

การจัดซื้อจัดจ้าง

Search for:

Main Menu

ปรัชญา ปณิธาน วิสัยทัศน์

×